안녕하세요~ 별별입니다.오늘은 종합소득세 세율 구간에 대해 알아보도록 하겠습니다.

#종합소득세율 #종합소득세 대상 #종합소득세 구간

#종합소득세율 #종합소득세 대상 #종합소득세 구간

인기글

h 공적연금소득이 함께 있으면 사업/근로/기타소득 등과 함께 신고해야 합니다.○사적연금 연 1,200만원 초과시 신고대상

자료: 손택스

기타 소득

일시적 강연료, 원고료 등 기타소득은 기타소득금액이 연간 300만원 초과시 신고대상(*여기서 기타소득금액은 필요경비율을 제외한 금액임을 참고)

자료: 손택스

사업 소득.

장부를 비치/기록하는 사업자라면 총수입금액에서 필요경비를 공제하여 계산하되 장부를 비치/기장하지 않은 단순경비율 적용대상 사업소득자의 사업소득금액은 다음과 같습니다.총수입금액 – 필요경비(총수입금액*단순경비율)를 참고하여 사업소득 3.3% 원천징수가 있는 경우라도 종합소득세 신고 대상이 됩니다.

자료: 손택스

금융소득=이자소득+배당소득

금융소득이란 이자소득과 배당소득을 의미합니다.이자소득은 은행, 증권사 등 국내외 예금, 적금이자, 금융채, 국공채 등 채권 등에서 발생하는 이자할인액이 해당되며 배당소득은 국내, 해외주식 배당, 펀드 및 ETF 분배금 등이 해당됩니다.연간 금융소득이 2천만원을 초과하는 경우 종합소득세율을 적용하도록 과세합니다(단, 2천만원 이하인 경우라도 원천징수되지 않은 금융소득, 출자공동사업자에 대한 배당소득은 종합과세 대상).다음은 종합소득금액 세액계산의 흐름도입니다.

자료 : 국세청(세액계산 흐름도)

자료 : 국세청(세액계산 흐름도)

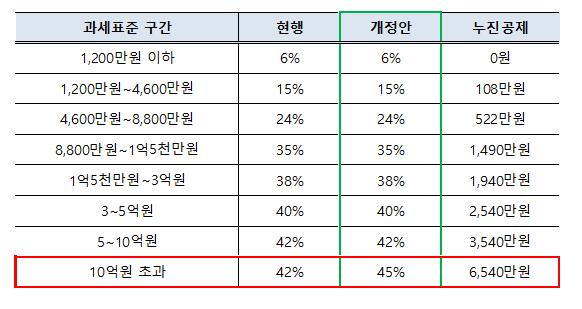

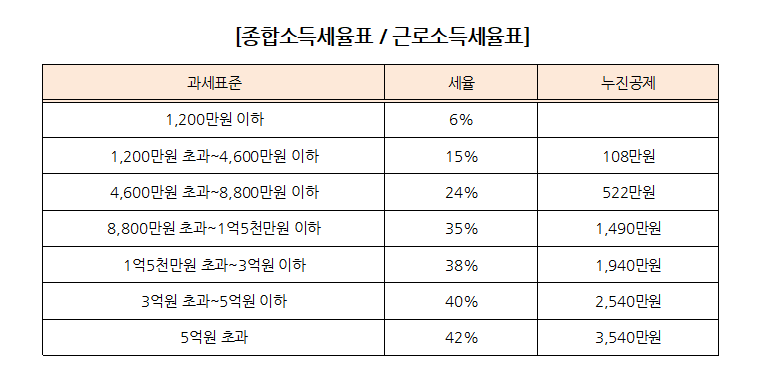

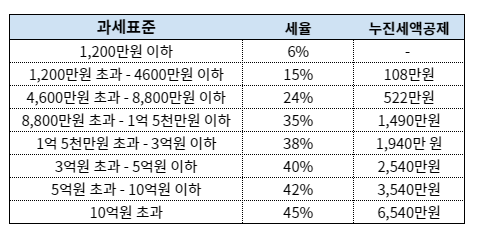

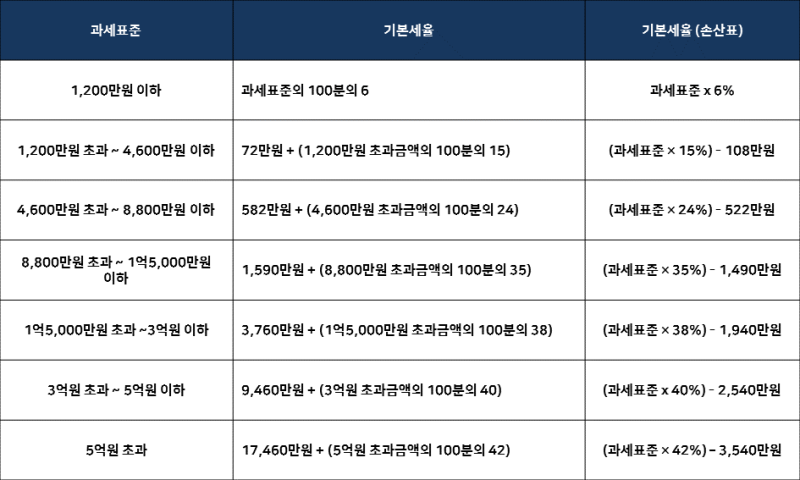

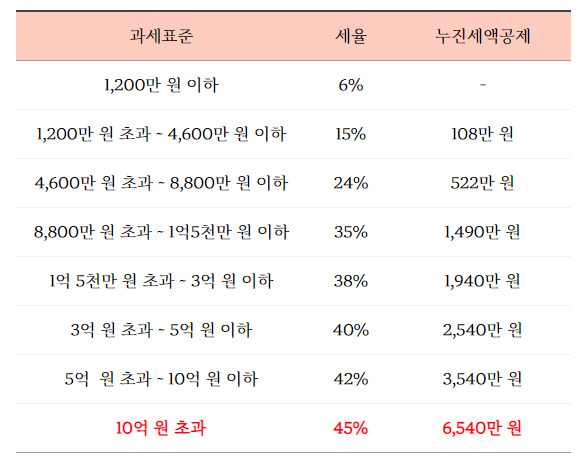

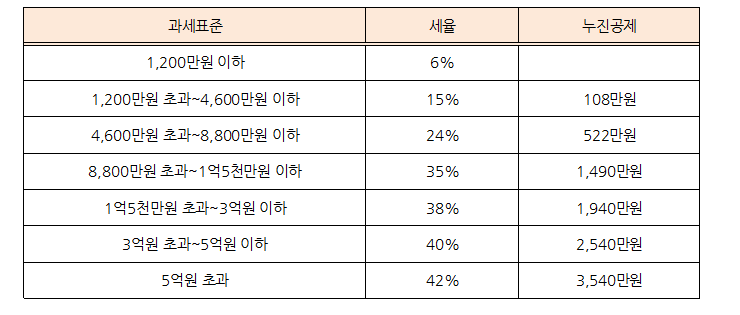

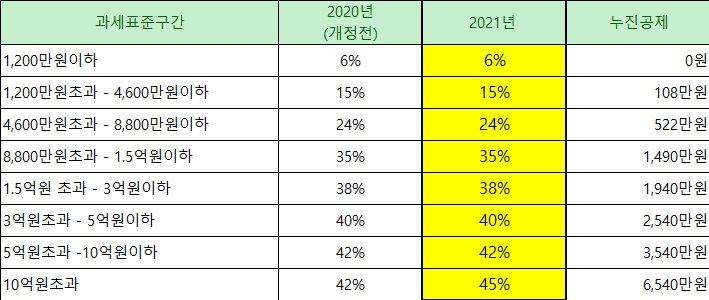

“종합소득세율 및 구간” [2021년~2022년 귀속 종합소득세율 및 구간]

자료 : 종합소득세율(21~22년 귀속) – 국세청1200만원이하:6%세율 4,600만원이상~10억원이하:15%세율 8,800만원~1억5,000만원이하:24%세율 1억5,000만원초과~3억원이하:35%세율 5억원초과~3억원이하:38%세율 5억원초과~10억원이하:40%세율 1,200만원초과:42%세율 이자,배당,사업소득,근로등의 소득을 합하여 종합소득금액이 여기에 되어 있으며 개인보험료로 하고 있다.자료 : 국세청(세액계산 흐름도)종합소득세율의 계산 예이자, 배당, 사업소득, 근로소득 등 종합소득금액이 83,492,380원 – 소득공제 74,671,753원 = 종합소득과세표준 74,671,753원 산출세액 계산은 8820,627원에 세율구간을 곱하여 산출세액 계산즉, 산출세액은 12,701,220원으로 계산됩니다.종합소득세를 신고하지 않으면 가산세를 부담하게 되는데, 무신고 가산세는 무신고 납부세액의 20%이고 부정무신고 가산세는 무신고 납부세액의 40%입니다.자료 : 국세청 홈페이지(종합소비세 신고를 하지 않을 경우 가산세)납부지연가산세는 미달/미납납부세액*미납기간을 곱하여 0.022%입니다.[이에 미납기간은 납부기한 익일~자율납부일(납세고지일)] 이상 종합소득세 세율 및 구간에 대해 소개해드렸습니다.자료 : 국세청 홈페이지이미지 링크 : 저의 팬이 되어주시지 않겠습니까?위 내용은 별별 개인적인 분석이니 참고용으로만 봐주시면 감사하겠습니다. 🙂 이웃추가, 공감도 부탁드려요:)