전기차 2차전지 폐배터리 관련주 대장주 – 에코프로BM 보성일하이테크 주가 주식배당 전망

에코프로에서 촉발된 전기차 관련주에 대한 관심이 뜨겁습니다. YTD 기준 300% 이상의 상승을 보였다니 사람들의 관심이 높아질 수밖에 없죠. 물론 꾸준히 상승해 지난주에는 하락 마감했지만 연초에 매수하신 분들은 막대한 수익을 거뒀을 것으로 보입니다.

전기차 관련주는 크게 세 가지 분야로 나눌 수 있습니다. 이차전지(배터리) 완성 차폐 배터리 전기차의 핵심은 내연기관 대신 배터리를 이용해 만들어진 전기로 모터를 굴리는 것이어서 ‘배터리’에 관심이 가장 크게 집중될 수밖에 없습니다. 당연하게도 앞으로 전기차 시장은 성장할 수밖에 없습니다. 배터리 시장도 함께 커질 수밖에 없습니다. SNE리서치에 따르면 2020년부터 2030년까지 매년 37%씩 성장해 배터리 시장 규모가 커질 것으로 예측되고 있습니다.

인기글

전기차 하면 테슬라가 생각나고 테슬라 하면 자율주행이 생각나기 때문에 전기차=자율주행이라고 생각하는 분들이 가끔 있습니다. 그러나 자율주행은 전기차와는 별로 관련이 없습니다. 완성차 업체 테슬라가 상용화를 먼저 했기 때문에 관련이 있어 보일 뿐입니다. 따라서 완성차 업체 테슬라, 현대차 등에 관심을 갖는 것이 아니라면 이차전지, 배터리 업체에 관심을 가질 때입니다. 또한 사용이 끝난 전지를 어떻게 재생 또는 폐기시킬지에 대해서도 관심을 가질 필요가 있습니다. 이른바 폐배터리 관련주라고 하죠. 오늘은 배터리를 만드는 기업과 폐배터리를 처리하는 기업과 관련주, 그리고 대장주에 대해 이야기하겠습니다! 에코프로&에코프로BM 주가

지난 며칠 동안 뉴스의 중심에 서 있던 에코 프로그램입니다. 에코프로BM, 에코프로에이치엔과 함께 삼형제로 불리는 이 기업은 3개월 만에 300% 상승해 어떤 누군가에게 10억을 벌어갈 기회를 준 기업이기도 합니다. 정말인지는 모르겠지만 어쨌든 부럽습니다.

사실 에코프로는 이차전지 관련 상품을 만드는 회사가 아닙니다. 21년도에 에코프로에이치엔에 배터리 관련 사업을 양도해 지주회사가 되었습니다. 따라서 회사의 주요 매출은 배당 수익입니다. 자회사로는 우리가 잘 아는 회사인 BM, 머티리얼즈, 이노베이션 등이 있고 분사한 H& 등이 있습니다. 연결 자회사 에코프로BM이 96%의 매출 비중을 보이고 있으니 여기를 참조하십시오.

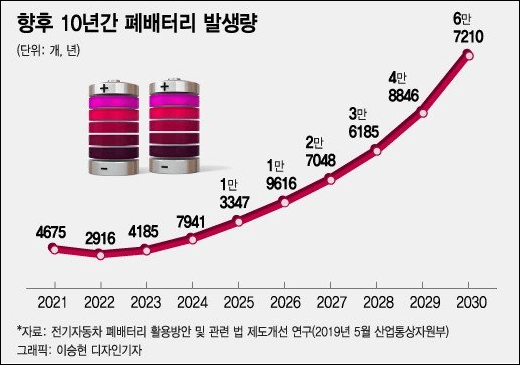

여기도 분위기는 비슷해요. 최고 23만원까지 올랐지만 현재는 20만원에 주저앉아 버렸습니다. 내부자 거래 기사가 나오면서 급격히 떨어지고 있지만 공매도 세력이라는 의견이 많습니다. 물론 저는 가지고 있지 않기 때문에 주가에는 별로 관심이 없는 편입니다.실적은 매우 좋은 상황입니다. 21년 기준 매출액은 1조4,856억원이었지만 2022년에는 4배 가까이 늘어난 5조2,173억원을 기록했습니다. 영억이익도 4092억원에서 1150억원으로 3.8배 늘었습니다. 영업이익률은 2020년 6%대에서 2022년 7%대로 늘었고 수익성도 개선되는 모습입니다. ROE는 31%까지 크게 뛰어남으로써 회사의 질적 성장을 보여주는 지표가 되고 있죠.배당금에 대해서는 특별히 할 말이 없습니다.배당수익률은 0.18%에 불과하고 그래도 올해는 주당 450원을 배당하면서 0.46%까지 배당률이 올랐지만 사실 이 기업 주식을 배당받으려고 갖고 있는 사람은 없을 것 같습니다.한 나라의 운명신기하게도 이번 장에서 소외된 기업이 바로 천보입니다. 이차전지 소재가 매출의 68% 이상을 차지하는데도 이번 상승장에서 천보는 그야말로 힘없는 말처럼 꾸벅꾸벅 졸고 있습니다.지난 3월 3일 텐보의 주가는 277,000원으로 최고를 기록했지만 최종장에는 224,500원으로 크게 떨어진 상황입니다. 앞서 말했듯이 다른 2차전지 관련주들이 끝없이 오를 때에도 혼자 하락할 만큼 힘이 없어 보입니다.사실 이렇게 될 정도의 큰 이유는 없습니다. 실적도 나쁘지 않아요. 21년도 기준으로 2,716억원의 매출을 올렸고 22년도에는 3,289억원의 매출을 올렸습니다. 23년도도 4,714억원의 예상 매출이 기대되고 있습니다. 영업 이익률은 17%대에서 에코 프로보다는 높은 수치를 나타내고 있습니다. 주가는 죽을 쓰고 있는데 올해 생산 능력이 더 커지고 시장 점유율을 확대할 것으로 예상되고 있습니다. 특히 새만금 국가 산업 단지에 전해질과 첨가제를 생산하는 대규모 공장을 짓고 있어요. 이에 따른 생산량을 증대시키면서 향후 주가 상승을 기대합니다.ROE는 매년 12%대를 기록하고 있었지만, 23년도에는 17%까지 일시적으로 치솟을 것이라는 생각됩니다. 유럽에서 2035년부터는 내연 자동차 판매가 금지된다는 것이지만 그에 따른 반사 효과를 볼 만한 기업의 하나로 아닌가 생각되네요.선일하이텍이차 전지 시장이 확대되면서 자연스럽게 이를 재생 또는 폐기하는 방법이 필요합니다. 그러므로 폐 배터리 관련 주식이 주목될 수밖에 없습니다.배터리를 만들려면 다양한 원료가 들어가는데, 이 원료 가격은 버거운입니다. 게다가 가격도 지속적으로 상승하고 있습니다. 리튬, 코발트, 니켈 등 최소 40%에서 최대 400%까지 가격이 올랐어요.더 큰 문제는, 서플라이 체인 확보가 더욱 어려워진다는 것입니다. 유럽의 전통적인 자동차 메이커가 더 이상 배터리 생산 회사의 물건을 사용하지 않고 독자적으로 만들기 시작해서 원료를 구하기가 어렵다는 분석이 많습니다. 환경 문제도 문제입니다. 폐 배터리에는 산화 리튬 등이 들어 있으므로, 그냥 버리고 오염이 발생합니다. 반드시 재활용이 필요한 이유의 하나입니다.이처럼 폐배터리를 재활용하는 기업 중 가장 알려진 기업이 성일하이테크입니다. 올 한 해에만 주가가 급등해 최고 187,500원까지 올랐지만 현재는 성일하이테크 주가는 160,400원대까지 떨어졌습니다. 하지만 향후 상승 모멘텀은 꽤 있다고 생각합니다.다만 이차전지의 사용기한이 약 10년에 달하는 것을 감안하면 과연 지금이 배터리 재활용 시장이 개화하는 시기인가? 라는 점에서는 이견이 조금 있습니다. 배터리 수명에 따라 2030년 이후 재활용 물량이 쏟아질 것으로 보인다배터리 수명을 나타내는 SoH라는 지표가 있는데, 보통 배터리를 10년 사용하면 SoH가 80% 정도로 떨어진다고 합니다. 500킬로미터 갈 수 있을 정도로 충전이 된다고 해서 샀는데 400킬로미터 밖에 못 가면 문제가 많아져서요. 이 정도가 되면 배터리를 교체하거나 차를 폐차하게 되는 것이군요.이렇게 교체된 폐배터리를 재활용하는 것이 성일하이테크의 일입니다. (세빛카메라, 코스모화학, 포스코홀딩스 등이 비슷한 일을 하고 있습니다.) 아직 개화가 부족한 시장이기는 하지만 당연히 시장성이 있는 분야이고 투자할 만한 분야입니다.개인적으로 이차전지의 향후 시장을 봤을 때 제조사와 재활용 업체의 비율을 6:4 혹은 5:5 정도로 맞춰 투자해 나가는 것은 어떨까 싶습니다.배터리 수명을 나타내는 SoH라는 지표가 있는데, 보통 배터리를 10년 사용하면 SoH가 80% 정도로 떨어진다고 합니다. 500킬로미터 갈 수 있을 정도로 충전이 된다고 해서 샀는데 400킬로미터 밖에 못 가면 문제가 많아져서요. 이 정도가 되면 배터리를 교체하거나 차를 폐차하게 되는 것이군요.이렇게 교체된 폐배터리를 재활용하는 것이 성일하이테크의 일입니다. (세빛카메라, 코스모화학, 포스코홀딩스 등이 비슷한 일을 하고 있습니다.) 아직 개화가 부족한 시장이기는 하지만 당연히 시장성이 있는 분야이고 투자할 만한 분야입니다.개인적으로 이차전지의 향후 시장을 봤을 때 제조사와 재활용 업체의 비율을 6:4 혹은 5:5 정도로 맞춰 투자해 나가는 것은 어떨까 싶습니다.지금까지 전기차 이차전지 폐배터리 관련주 테마주인 에코프로와 천보성일하이테크의 주가와 배당 그리고 전망에 대해 알아봤습니다. 엄청나게 성장하고 있는 시장이라 끊임없이 들여다봐야 기회를 잡을 수 있겠네요. 에코프로를 그렇게 보고도 주가가 저리 뛰는 동안 수익을 하나도 내지 못하다니 안타깝습니다.끝.